주식 간의 상관계수와 히트맵 🌡¶

늘 상승하는 주식을 고르면 좋겠지만 현실을 그렇지 않다.

그래서 주식을 고를때는 서로의 등락을 어느정도 상쇄시켜주는 주식들을 고르는 것이 변동성을 낮추는데 도움이 된다.

포트폴리오의 주식들의 상승정도를 낮추는 결과가 아닌가 생각할 수 있지만

주식을 잃지 않는 것을 1원칙으로 한다면 위험도와 변동성을 줄이는 일은 중요하다.

우선 시가총액 기준 상위 15개 기업의 리스트를 구해보자

상위 15개 기업 리스트¶

8월 1일의 시가총액 기준 상위 15개의 기업 리스트를 작성해보자

read_date를 사용해서 구할 수 있다.

[81]:

import pandas as pd

import numpt as np

from coredotfinance.data import KrxReader

krx = KrxReader()

df = krx.read_date('2021-08-02')

top_15_names = df.sort_values(by=['market_cap'], ascending=False)['name'][:15].to_list()

top_15_symbols = df.sort_values(by=['market_cap'], ascending=False)['symbol'][:15].to_list()

[82]:

top_15_names

[82]:

['삼성전자',

'SK하이닉스',

'NAVER',

'카카오',

'LG화학',

'삼성바이오로직스',

'삼성전자우',

'삼성SDI',

'현대차',

'셀트리온',

'기아',

'POSCO',

'삼성물산',

'현대모비스',

'LG전자']

상위 15개 기업의 데이터¶

그 다음 위 기업들의 최근 3개월간의 데이터를 read 함수를 이용해서 모아보자.

주식간의 상관관계는 등락률을 기준으로 볼 것이기 때문에 이에 change_ratio column의 데이터만 모은다

[89]:

top_15_data = []

for symbol in top_15_symbols:

data = krx.read(symbol=symbol, start = '2021-04-01', end = '2021-07-01')

top_15_data.append(data['change_ratio'].to_list())

삼성전자

SK하이닉스

NAVER

카카오

LG화학

삼성바이오로직스

삼성전자우

삼성SDI

현대차

셀트리온

기아

POSCO

삼성물산

현대모비스

LG전자

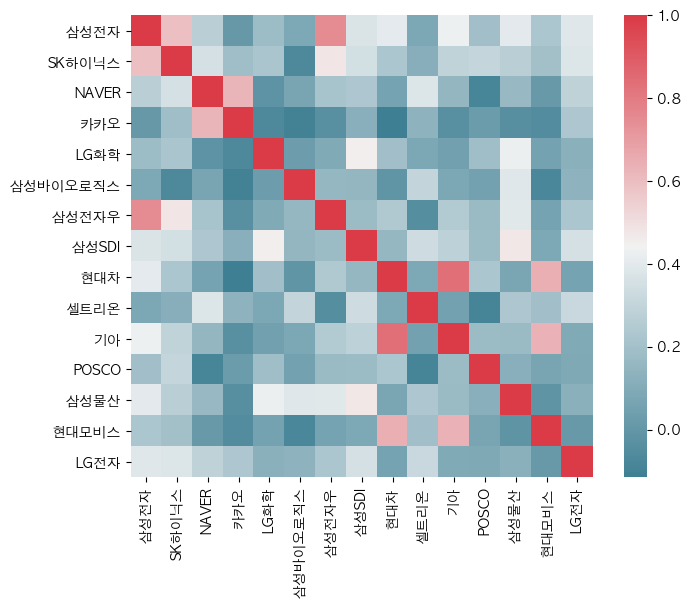

상관계수 corr¶

DataFrame에 있는 corr를 사용해서 상관관계 계수를 얻어본다.

method는 pearson 방식을 사용한다.

[96]:

stock_data = pd.DataFrame(top_15_data).T

stock_data.columns = top_15_names

corr = stock_data.corr(method='pearson')

히트맵 using seaborn¶

plt의 font는 unicode를 인식하지 못한다.

따라서 unicode를 인식하는 폰트로 설정해줘야 한글이 깨지지 않는다.

[97]:

import matplotlib.pyplot as plt

import seaborn as sns

plt.rcParams['font.family'] = 'AppleGothic'

f, ax = plt.subplots(figsize=(8, 6))

sns.heatmap(corr, mask=np.zeros_like(corr, dtype=np.bool), cmap=sns.diverging_palette(220, 10, as_cmap=True),

square=True, ax=ax)

plt.show()

상관계수는 +1에 가까울수록 변동성(change_ratio)가 비슷하고 -1에 가까울수록 변동성이 반대로 움직임을 의미한다.

상관계수에 의해서 포트폴리오를 구성해본다면 삼성전자와 삼성전자우 하이닉스를 같이 구성하는 것은 효율적이지 못하다.

그보다는 삼성전자, 카카오, 셀트리온 식으로 구성하는 것이 효율적이다.